法盛金融投资

致力于分享金融、不良资产、投融资、房地产、公司纠纷、私募基金、资本市场、税务筹划、疑难案例等干货。

作者:刘卫锋

摘要:随着信息通信技术的发达,虚拟货币应运而生,并在社会经济生活中广泛流行,由此也产生了诸多法律纠纷。实践中,通过虚拟货币非法洗钱,以虚拟货币为对投资对象的金融欺诈,虚拟货币遭遇黑客攻击等情形在一定程度上给虚拟货币使用者心理上造成了恐慌。尤其是,当虚拟货币交换所破产时,使用者可能会遭受更大损失。为应对这些问题,各国在积极地探讨对虚拟货币市场实施合理化的监管方案。鉴于此,首先对虚拟货币的结构形态和运用现况进行阐述,然后结合各国虚拟货币的法律监管现况进行分析、检讨,进而为我国虚拟货币监管的合理化监管路径及使用者的保护方案提供借鉴。

关键词:虚拟货币;虚拟货币交换业者;法定货币;区块链;使用者保护

随着信息通信技术的高速发展,金融行业进入了大改革时代。人工智能(Artificial Intelligence:AI)、区块链(Blockchain)、大数据(Big Date)、物联网(Internet of Things:IoT)等多样技术的灵活运用在加速了全球化同时,也给金融交易带来了重大变革。同时,智能手机的普及化和互联网购物比重的扩大等也带来了金融服务环境的巨大转变,尤其是金融科技(Fintech)等新形态支付结算制度备受瞩目。虚拟货币不仅作为支付结算手段而被给予利用,同时也被作为一种产品而成为投资对象。另一方面,随着运用区块链技术的比特币(Bitcoin)等虚拟货币种类大幅增加,各国开始对虚拟货币实施法律监管。尤其是,对于虚拟货币中的比特币,国外正从税收问题等诸多层面探索监管路径。在对比特币课税中,有些国家将其视为一种财货(商品)而进行征税。不仅如此,也在考虑保障使用者的对策。日本于2016年5月修订《支付结算法》,将处于监管死角的虚拟货币纳入到货币范畴并积极地实施监管。相比于此,我国由于各部门对虚拟货币的意见不一致等而处于混乱状态。另一方面,基于ICT发达的支付结算手段的多样化,在支付结算系统的运用上衍生出来的法律问题,尤其是消费者保护更为重要。虚拟货币等多样新型电子支付服务的普及和扩散在一定程度上虽增进了经济主体的消费生活关系的便利性和效率性,但也成为洗钱或者逃税等手段,虚拟货币交换业的破产或者被黑客攻击时,使用者心理上可能会陷入不安境地。不仅如此,相比于法定货币或者电子货币,虚拟货币由于处在监管死角地带,因而使用者保护的问题成为一项重要的法律课题。在这一背景下,通过对各国虚拟货币的法律监管现况阐述、分析,进而为我国未来虚拟货币的合理化监管路径及使用者保护方案提供借鉴。

(一)虚拟货币的结构与特征

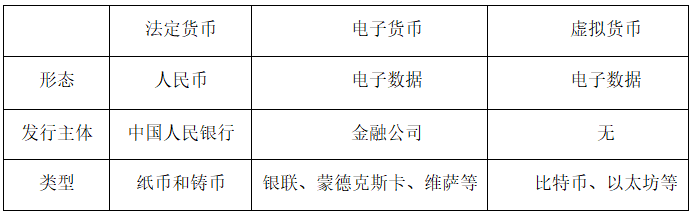

虚拟货币作为运用分布式账本技术(distributed ledger technology)的新型货币,具有金钱价值且以电子形态而被存储,并作为支付手段而被运用,同时也可以作为一种投资对象。即虚拟货币是利用区块链技术发行的一种货币。所谓的区块链是指将一系列的交易信息在线上P2P网络分散,记录并保管公开账簿,在达成新交易时,每到这个时候被记录并保管在共同分布式账本上的一种方式。若利用公开账簿方式,则可以切断伪造变造或者盗取虚拟货币的行为。同时,不是由特定第三机构保管信息方式,而是根据全部使用者共同保管信息的理论基础,具有去中心化和去中介化的方式。对于现行的中央集中型,交易记录在该金融公司的集中型服务器上以分类账的方式进行保管,而区块链是对所有使用者发送交易明细,每次交易时以此为对照的方式。即电子数据不是基于特定主体的中央集中方式,而是分散账簿方式进行管理。虚拟货币中比较典型的是比特币,比特币是基于区块链技术而产生的一种货币,在互联网上的交易账簿上实时记录。即利用P2P网络,多数的使用者将自身的交易明细记录在区块链上,同时全世界的比特币使用者实时地在比特币网络上相互延长区块链而进行交易。

另一方面,虚拟货币通过支付手段、交换手段、保管手段的方式而进化,但并不能及时兑换成国内货币。从虚拟货币非由中央人民银行发行这一层面来看,与法定货币(legal tender)或者电子货币(electronic money,digital cash)存在差异,因而政府或者发行机构并不能保障比特币的价值,事实上只有构成比特币网络的使用者认定其价值。由于比特币具有如现金一样的最终价值,因而支付交易后,不再具有以上的债权债务关系,但与现金不同的是,其不具有物理性的实体,而是具有电子化文件的形态。从这一层面来看,也存在差异。另,比特币像电子货币一样,其特定价值以电子化的形态而被存储,在网上虽然可以被使用,但并不存在发行机构,也不会收取法定货币代价,根据事先确定的远算法则而发行,在这一层面与电子货币不同。此外,比特币虽然如股票、债券一样通过交易所买卖,具有有价证券的特性,但有价证券是以权利的存在为前提,因而不具有权利关系的比特币则不能被视为有价证券。

法定货币、电子货币和虚拟货币的差异

另一方面,利用区块链系统的比特币等虚拟货币具有其积极性,即在价值交换管理方式上引入了分散系统概念,相比于其他支付方式,很难被黑客攻击,且也可以节俭金融交易手续费等成本。支付结算处理机构和不动产权利登记机构对法律会计事务可以进行电算处理,对于不持有银行账户者,可以提供从事金融交易的替代手段。然而,对于企业和消费者来讲,虚拟货币并不是作为担保安全性的最完美价值手段。即便通过公开账簿方式等多方面进行监管,但使用者丢失自身所使用的钥匙或者遭受大规模的黑客攻击时,仍然存在被盗等风险。至今,虽然可以较少成本进行交易,但若对此的需求逐渐增加时,交易成本也可能会提高。尤其是,虚拟货币具有价值下跌的风险性,因而根据使用虚拟货币消费者的类型,可能会存在潜在的不同纠纷类型。

(二)虚拟货币的运用现况

对于比特币等虚拟货币,国内大部分的使用者是以投机性为目的,将其作为支付手段运用的情形非常少。如比特币一样的Etherium、Ripple等多样的虚拟货币被开发而进行交易,从持有最多的比特币的适用状况来看,根据国家互联网金融安全技术专家委员会官网发布的《3月份国内比特币交易情况监测报告》(以下简称“《报告》”),截止至2017年3月31日,国内提供比特币交易服务的活跃交易平台48家。从经营主体所在地域来看,北京、广东、上海三地的交易平台数量最多。另,根据《报告》,目前比特币市值达到了193亿美元,围绕其生成、存储、交易和应用形成了生态圈,作为比特币生态链条的重要纽带,在二级交易市场通过人民币进行比特币买卖的交易行为十分活跃。2016年我国比特币年交易额达到4.5万亿元,占全球比特币交易总量的90%以上。

(一)虚拟货币的监管形态

虚拟货币在交易时并不经过实名确认程序,因而交易相对方通过匿名性等行为而进行洗钱的情形较多。对此,实践中,对于虚拟货币监管的必要性论议,大体上可以分为以下两个方面:其一,国际上对通过虚拟货币洗钱和恐怖资金提供等行为积极采取对策。虚拟货币在转移上迅捷,可以匿名使用,因洗钱而被滥用的现实受到国际社会的指责。根据国际洗钱机构金融行动特别工作小组(The Financial Action Task Force:FATF)指针,虚拟货币交换所符合与法定货币交换为中介的现行金融系统,因而要求应将其纳入到监管范围内。虚拟货币的取得主要通过交换所而取得,因而在交换所内将虚拟货币视为法定货币是以虚拟货币的运用为前提。各国对虚拟货币的监管方式大体上可以分为以下几种类型:(1)禁止虚拟货币的使用(例如俄罗斯);(2)在对洗钱和恐怖资金提供上探索适当规范(例如美国、英国、加拿大、日本、新加坡);(3)相比于规范洗钱和恐怖资金提供,更注重使用者的保护(例如德国、法国、瑞士、美国纽约州)。虚拟货币在其价格波动性上比较大,以此为投资手段被利用时,存在较大风险,且可能遭受重大损失。尤其是,以日本的门头沟(Mt.Gox)案等破产为契机,因虚拟货币而导致的消费者保护问题引起高度重视。在其破产程序启动阶段,该公司在对客户的预托资金和比特币实际持有资金上存在重大问题,而且比特币大幅下跌,在逼近破产过程中,公司也存在预托资金隐匿等问题。以该案件为契机,日本正试图从制度性层面构建规范洗钱和恐怖资金提供和保护使用者的监管体系。

在虚拟货币的买卖等中,面临着营业人破产或者预托客户资产遗失风险以及适当信息未向客户充分提供等风险。因此,在对财务规范采取措施中,为了确保财务报表的正当性,美国纽约州、德国、法国、瑞士等国家在探索由公认会计师或者监察法人对营业人的财务资料进行外部监察的方案。另一方面,虚拟货币是利用区块链技术的电子支付手段,因而应将重点放在对于电子钱包的网络攻击或者掠夺活动薄弱性环节。比特币系统虽然通过区块链等来确保安全性,但并不具有可以确保使用比特币使用者的特别安保措施,即与互联网银行等金融服务具备电子证书等安保手段不同,在不具有使用者保护措施的前提下,比特币不仅很容易受到黑客攻击,而且在没有中央监管机构的情形下,使用者因黑客攻击而遭受损害时并不能得到相关的救济措施。

此外,从限制利用虚拟货币进行洗钱和恐怖资金提供以及使用者保护层面,有必要对进行虚拟货币和法定货币买卖等交换所进行规制。此外,虚拟货币相关的服务未来怎么发展也很难预测,未来虚拟货被运用到多个领域时,新型行业也会呈现,因而未来有必要根据其运用规模的扩大和服务状况进行应对。

(二)国外虚拟货币的监管动态

1.美国

2014年3月,美国国家税务局(Internal Revenue Service:IRS)将比特币认定为财产,确定了对其征收所得税的方针。这虽然并没有将比特币视为法定货币,但对其所产生的利润,像股票或者债券一样征收资本所得税。在购买财货时,比特币作为支付、结算手段而被利用时,IRS也并没有将其视为法定货币。另,2015年9月,美国商品期货交易委员会(Commodity Futures Trading Commission:CFTC)规定了比特币是可以作为投资对象的产品(commodity)。对于其平台的使用,在未得到CFTC许可的比特币期货交易行业,命令其运营中断。

不仅如此,世界最大的金融中心纽约州金融服务局(New York Department of Financial Services:NYDFS)于2015年6月最初确定了从事如比特币等虚拟货币行业者应当经过许可,若未经监管当局NYDFS许可,不得从事任何虚拟货币行为。不仅如此,为了保护消费者,虚拟货币营业者应当简易说明虚拟货币不仅不是法定货币,也不会得到政府的支援;账户或者价值均衡(value balance)也不会得到联邦存款保险公司(Federal Deposit Insurance Corporation:FDIC)或者证券投资者保护公司(Securities Investor Protection Corporation:SIPC)的保护;因欺诈或者偶然交易而遭受损失不能填补等虚拟货币相关的所有实际风险等。[根据这些规定,承认比特币兑换处“ItBit trust company”的许可申请,并产生了美国最早的比特币合法兑换处。另一方面,2016年9月19日,在因比特币的非法流通违反了联邦《反洗钱法》和无证经营资金汇款业务协议等而被起诉的案件中,纽约州法院认定了比特币在财货和服务支付手段上具有货币性。纽约州法院的判决由此对其他国家的虚拟货币监管也产生了重要影响。

2.EU

欧盟银行业管理局(European Banking Authority:EBA)于2013年12月发布了虚拟货币的监管方针。根据欧盟成员国的国内法,虚拟货币是以进行支付的金融公司为前提。另,2016年9月,EBA向欧盟联合委员会(European Committee:EC)建议对比特币等虚拟货币实施特别监管。然而,2015年10月,欧洲法院(EuGH)将比特币视为具有类似于银行券功能的货币,对于法定货币,则不进行征税。因此,当比特币与货币进行交换时,也免除其增值税。

在将比特币视为货币的正当性上,欧盟的这种决定反而提供了支撑性。欧洲法院对于购买比特币免除如增值税一样的流转税理由是:流转税相比于以有偿给付为前提,在将比特币转换为普通货币时,则不能将其视为对物件的交易。比特币等虚拟货币由于作为支付手段被利用,因而可以将其视为《增值税指针》第135条第1项e的例外。

3.德国

德国将比特币视为金融产品,同时将其纳入到银行法的规范对象范围内。因此,从不能保证支付这一层面来看,比特币作为根据发行人发行的非电子货币的一种私的货币,将其视为与外国货币类似,成为流转税的对象。这与欧洲法院的立场相反。根据虚拟货币潜在的风险性,德国联邦金融监管局(BaFin)在强化对比特币平台等虚拟货币服务提供商的监管,即对于将比特币交换为法定货币的交易,则视为自我账户交易,应当向监管当局登记该交易平台。

另一方面,为了保障客户因黑客攻击等而遭受重大损失,虚拟货币服务提供商应当具备财政上和设备上的条件。因此,虚拟货币提供商也应当承担与一般金融机构一样的普遍风险,在金融市场上的个别供应者遭受比特币等虚拟货币的欺诈时,供应者自身承担损失,借此进而保护利用虚拟货币的消费者利益。尤其是,利用虚拟货币洗钱等非法交易活动时,则可以对虚拟货币服务提供商的账户进行封锁和扣押等。

[1] [2] 下一页