-color: rgb(255, 255, 255); box-sizing: border-box !important; overflow-wrap: break-word !important;">对于产能过剩行业的企业,宜选择那些具有产业整合价值的重点企业;在政策实施初期,宜选择行业或地方龙头企业,尤其是作为供给侧改革的重点行业和重要企业。

3、典型案例1———云锡集团债转股

在云南锡业债转股案例中,中建信托就是作为基金的管理者,发挥了很好的基金管理经验。

①在操作层面,建行及建信信托负责这个项目,建行负责去寻客户、谈协议等,建信信托负责基金管理,资金来源则主要是社会资本,银行也会出一部分钱作原始资本金,但是少量的。

基金所募集的资金最终将“全部用于还债”,但为规避道德风险,主要是用于偿还建行以外的债权。此外,本次债转股一大特点是,债和股的业务板块并非一一对应。

根据投资协议,建行将采用基金模式动员社会资金,投资云锡集团有较好盈利前景的板块和优质资产。在退出方式上,基金选择了市场化操作,将云锡集团未上市公司部分股权装入集团上市公司,实现退出。

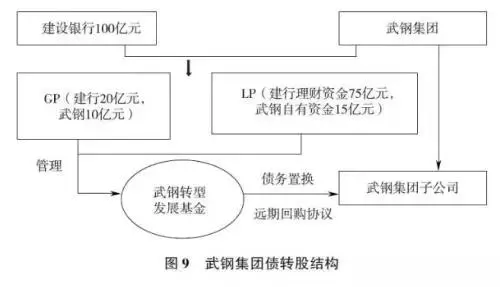

4、典型案例2———武钢集团债转股

5、注意问题

(1)谨慎选择目标企业。

一方面,债转股一定注意选择合适的对象,避免选择有道德风险的企业。否则,就会使相关企业进入“亏损、转股、再经营、再亏损”的恶性循环,导致新的“赖账机制”形成。

对不符合条件的企业进行债转股,在某种程度上固化了“养懒人”的制度安排,企业将逐渐丧失改善自身经营效率低下的动力和潜能,无法适应市场优胜劣汰的生存环境。

另一方面,建议对正常债权的转股进行严格限制,主要针对不良贷款和关注类贷款进行债转股,避免偏离“去杠杆”化解不良风险的初衷。

(2)股权退出机制。

传统的退出机制诸如股权回购、管理层收购、协议转让,难度系数低、程序简单,可行性较强。

其次,如果企业做强可以上市的还可以选择二级市场出售。除此之外,建议通过发挥新三板和区域股权交易中心的作用,建议在区域股权交易中心引入做市商制度,提高市场流动性。

此外,借鉴香港盈富基金的方法,还可以探索设立基金持股模式,转让给专有基金。诸如就有研究者设想本轮债转股的持股机构有地方资产管理公司、国有资本运营公司、商业银行产业基金、政府引导产业基金等。

Ⅱ、不良资产处置中的住宅类房地产

抵押物回收评估方法研究

前言

影响抵押住宅回收价值和回收时间的因素主要包括以下几个方面:

一是影响回收价值和回收时间的因素,如附租赁权影响、他行首封、区域经济景区度、区域司法环境等、房产涉及纠纷、抵质押住宅所有权人涉及刑事诉讼案件、“房地分离”抵押、房产尚未腾空等;

二是侧重影响回收价值的因素,如处置税费、需扣除优先受偿的情况等。

一、住宅类房地产抵押回收主要评估思路

在分析抵押住宅的回收问题时,我们首先判断抵押有效性,然后依据不同的回收方案对抵押住宅进行估值和回收时间分析,并结合不同回收方案下影响住宅资产变现的主要因素,判断其可能的回收金额和回收时间。

在借款人已经违约的情境下,对于债权人来说,抵押的住宅主要通过以下几种途径实现价值回收:

(1)与抵押人协议以抵押住宅折价或者拍卖、变卖抵押物清偿借款人的银行贷款。

(2)协议不成的,通常情况下,作为债权人的银行通过法律诉讼的方式申请强制执行抵押资产。

(3)少数情况下,抵押权人会同意债权人(银行)通过非诉的方式处置抵押资产,或者在住宅类房产所有权人为企业(借款人)的情况下,借款人可能通过引入第三方进行资产收购的方式,借款人住宅类房产可能与其他资产一并作价转让给收购方,此时住宅类房产价值取决于收购协议安排。

实务中,多数抵押住宅通过司法诉讼的途径实现价值回收,故本文着重分析在司法诉讼情境下,抵押住宅价值回收思路及考虑因素。

二、抵押住宅有效性评价

我们认为有效的住宅抵押应至少符合以下几方面特征:

一是抵押人应具备相应的民事权利能力和民事行为能力。

二是抵押房产符合法律规定,且权属清晰。

以下房产不得抵押:

1、权属有争议的房地产;2、用于教育、医疗、市政等公共福利事业的房地产;3、列入文物保护的建筑物和有重要纪念意义的其他建筑物;4、已依法公告列入拆迁范围的房地产;5、被依法查封、扣押、监管或者以其他形式限制的房地产;6、依法不得抵押的其他房地产。

权属清晰是指抵押人对抵押房产具有合法、完整、无纠纷的所有权和充分的处置权,比如违建房屋抵押无效,部分产权的房产如经济适用住房、职工以标准价购买的公有住宅等在处置时会受到一定限制,可能存在共有产权的一方处置房产而其他共有人不同意等情况。

对于建成的住宅房产抵押,遵循“房随地走、地随房走、房地一体”的原则,即房子和其所占用的土地只抵押其一,另外资产视同一并抵押,但如果存在抵押的土地权证面积大于建筑物占用土地面积,应同时办理土地抵押登记和房产抵押登记。

对于抵押的在建住宅,应为合法建设且办理抵押登记手续,对于建设用地使用权抵押的,地上新增建筑物不属于抵押财产,处置时需土地和建筑物一并处置,但土地的抵押权人对新增建筑物的变现价值无优先受偿权,如为划拨用地抵押需经县级以上政府土管部门批准。

三是抵押合同以书面形式订立,且合法有效,抵押权依法设立,且处于法律诉讼时效内。

伪造的抵押合同或虚假的抵押登记,不具有法律效力;住宅等不动产抵押只有办理了抵押登记手续,抵押权才设立;法院对于超过主债权诉讼时效的抵押权不予保护,如果作为抵押权人的银行超过主债权诉讼时效行使抵押权,此时抵押权已丧失司法保护,导致抵押权难以实现;如果存在抵押合同内容与抵押登记内容不一致的情况,以抵押登记内容为准。

二、抵押住宅回收价值评估

如前所述,抵押住宅的回收价值不同于正常市场条件下的市场价值,回收价值是在企业或个人无法清偿债务时,被申请破产清算或资产强制执行变现的情境下,以抵押资产在未来较短期限内实现的价值清偿债务,多数地区法院强制执行的房产需买受人在很短的时间内全款支付,使其受众有限,处置时需考虑价值折损;

而市场价值是在买卖双方自愿公平达成交易的价值。抵押住宅回收价值评估实际上是对其在强制变现情景下处置价值的评价,但有时回收价值分析又依托于正常市场情境下价值形成的判断。

正常市场情境下,对于不同类型房地产估值而言,常用的评估方法主要有市场法、成本法、收益法等。其中住宅受益于交易市场较为活跃、可比交易案例较多,通常适用于市场法。

市场法是选取近期在正常市场条件下,交易双方自愿、公平达成交易的相似案例的单价(如周边相似情况的二手房成交价)作为受评抵押房产的基准单价,在此基础上考虑必要的价格修正,得出受评房产最可能的价值。

特殊情况下,如景区内用于出租的别墅,周边没有可供参考的市场可比案例,可以考虑采用租金法估值。

遵循上述思路,对于抵押住宅回收价值的判断,较为理想的情况是可以获取近期相似案例的司法拍卖成交价格,作为受评抵押房产的基准单价,在此基础上考虑必要的价格修正和变现过程中影响因素的调整,得出受评房产最可能的回收价值。

次优方案为获取近期正常市场情景下相似案例的成交价格或者司法拍卖流拍价格,一般来说,由于所处的市场环境、成交方式等的不同,正常市场价格会高于相似房产司法拍卖成交价格,而相似房产的司法拍卖流拍价可能存在价格虚高的问题而高于司法拍卖成交价格,因此无论是近期正常市场情景下的成交价格还是司法拍卖流拍价格,均需要考虑其与司法拍卖成交价格之间的差异。

上一页 [1] [2] [3] [4] [5] [6] [7] [8] [9] 下一页